四川大决策投顾 摘要:功率半导体正迎来由供给收缩与高端需求爆发共振驱动的结构性景气周期。AI算力与新能源车双轮驱动,叠加国产替代加速,为行业打开广阔成长空间。具备自有产线、切入高门槛赛道及第三代半导体升级的头部企业,将充分享受量价齐升红利。

1.功率半导体行业概述

功率半导体是电力电子领域的核心基础元器件。功率半导体主要应用于各类电力电子装置及电能转换、控制电路中,依托半导体单向导电性,实现电源开关与电力转换核心功能。该类器件具备耐受高电压、承载大电流的核心特性,可完成变频、整流、变压、功率放大

及电力调控等多项操作,不仅能够保障电路设备稳定运行,还可有效降低电能损耗,具备显著的节能增效价值。

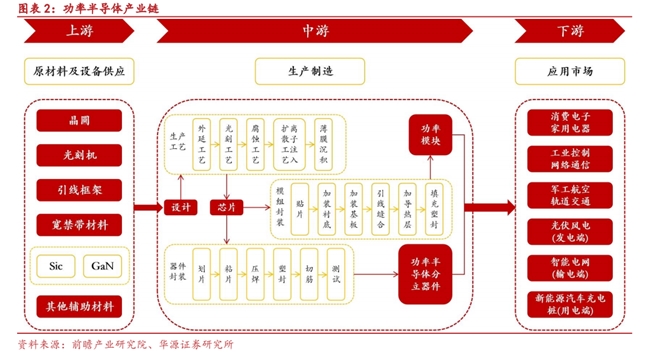

功率半导体产业链

功率半导体产业链上游主要是原材料及设备供应环节,包括晶圆、光刻机、引线框架、宽禁带材料及其他辅助材料的供应;功率半导体产业链中游主要是芯片制造设计封装的生产制造环节,包括功率半导体分立器件和功率模块;功率半导体产业链下游的应用市场涵盖不同领域的电子电器应用环节,包括消费电子和家用电器领域、工业控制网络通信领域、军工航空轨道交通领域以及从发电、输电到用电的整个流程。

3.能源转型与 AI 算力共振,功率半导体行业高景气可期

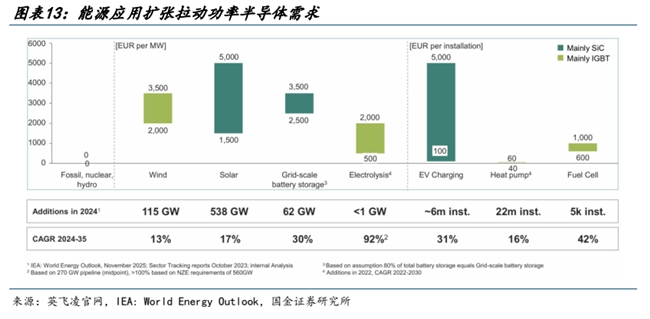

全球能源转型与 AI 算力扩张形成双重共振,为公司功率半导体业务打开长期成长空间。可再生能源领域,据 IEA 预测,风力发电、

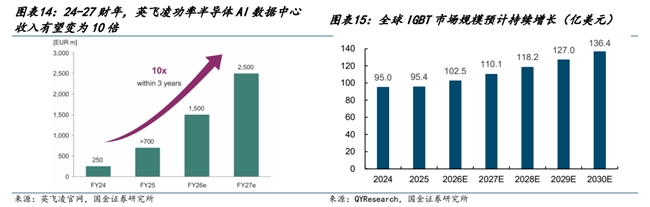

燃料电池、电解等场景 2024-2035 年复合增速分别达 13%、42%和 92%,长期驱动 IGBT 需求大幅提升。同时,AI 数据中心成为功率半导体的另一核心增长引擎,据英飞凌报告披露,其相关业务收入预计从 2024 财年的 2.5 亿欧元,三年间实现 10 倍增长,于 2027 财

年达到 25 亿欧元,高功率密度、高效率的电源管理芯片与 SiC 器件需求爆发,将显著提升功率半导体产品价值量。

需求驱动叠加技术迭代,全球 IGBT 市场稳步扩容。在交通电动化与全球能源转型双重驱动下,IGBT 行业发展势头向好。新能源汽车普及、可再生能源装机扩容及 AI 数据中心需求提升,持续拉动 IGBT 模块需求。技术层面,产品正向高功率密度、低损耗、高可靠性方向升级,同时逐步与 SiC 等宽禁带半导体结合推出混合模块。根据 QYResearch,2024年全球 IGBT 市场规模达 95.0 亿美元,2025 年增长至 95.4 亿美元,预计 2031 年将达到146.8 亿美元,2025-2030 年间年复合增长率为 7.4%。

4.功率半导体市场海外厂商的主导,国产化率提升空间广阔

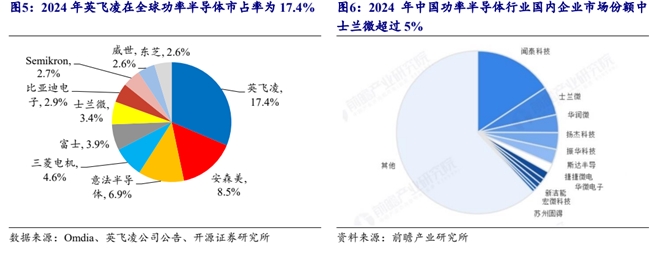

英飞凌等欧美厂家在功率半导体领域常年保持市占率领先,中国厂商正以较快的速度追赶。根据 Omdia 数据,2024 年英飞凌在全球功率半导体市占率为 17.4%,安森美、意法半导体分别占 8.5%和 6.9%,士兰微占比 3.4%。根据前瞻研究院,2024年中国功率半导体行业国内企业市场份额中士兰微超过 5%,行业集中度 CR3 是 25%,

CR5 是 31.3%,CR10 是 37.5%。

5.功率半导体投资逻辑与个股梳理

功率半导体正迎来由供给收缩与高端需求爆发共振驱动的结构性景气周期。AI算力与新能源车双轮驱动,叠加国产替代加速,为行业打开广阔成长空间。具备自有产线、切入高门槛赛道及第三代半导体升级的头部企业,将充分享受量价齐升红利。

风险提示: 行业景气度波动风险;技术迭代与研发不及预期风险;产能建设进度不及预期风险。

参考资料来源:

1.2025-6-4国金证券——超声设备平台型龙头,多点开花需求强劲

2.2026-6-26国信证券——电子特气与电子大宗气体全景分析报告

3.2025-12-26爱建证券——半导体产业的发展复盘与方向探索

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)

新财网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。读者应详细了解所有相关投资风险,并请自行承担全部责任。本文内容版权归新财网投稿作者所有!文中涉及图片等内容如有侵权,请联系编辑删除。