金融的本质是给风险定价。从教科书的定义出发,信用等级对应违约率,信用等级越高,违约率越低,信用主体的融资成本越低,反之亦然。回顾国内信用债十几年的历史,虽然出现过局部信用风险暴露,但整体违约率极低,市场主体呈现单边向上的评级跃迁。伴随2018年以来的无风险利率下行,信用利差和评级利差持续压缩,目前处于历史极低水平。本文尝试通过对历史行情的回顾,提出对当前信用债定价范式的思考。

无风险利率和信用利差在多数时间内同向波动,上涨行情中演绎资产荒逻辑利差极致压缩,而在下行市场中,信用风险和流动性风险则会在短期内推动信用利差迅速走阔。之所以选评级利差作为切入点,而不是信用利差,原因是国内债券市场高等级发行人多为大型金融机构和央国企,信用风险极低,信用利差跟无风险利率同向波动的特征较为显著,而评级利差受到信用风险、流动性风险、机构行为等多重因素的影响,呈现出的特征更为复杂。

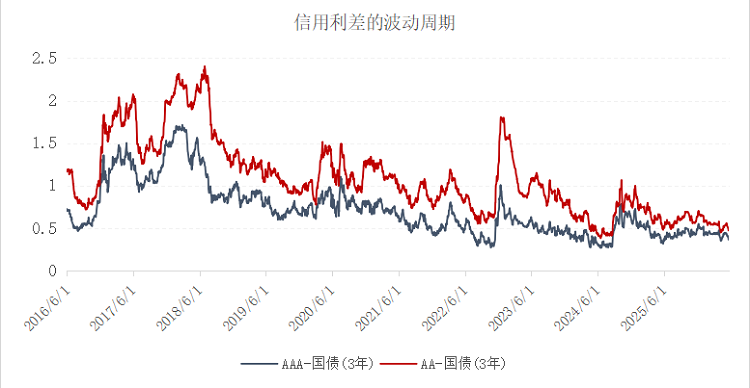

以3年中票的信用利差为例,用中债3年中票AAA和AA信用债分别减去3年国债到期收益率,从下图可以看到,在2017-2018年、2020年、2022年,三次债券市场调整中,相比AAA的信用利差,同期限AA信用债的利差走阔时更加剧烈,在随后的收益率下行进程中,修复得比AAA慢,但最终会在收益率下行的末期,达到跟AAA信用利差接近的水平。

数据来源:Wind,汇添富基金

2018年之前,经济增速较高,融资需求旺盛,信用利差随着信贷周期宽幅震荡,评级利差也呈现类似的特征。2018年之后,融资需求逐步走弱,利率中枢震荡下移,随着违约事件增加、资管新规落地,以及理财赎回潮阶段性冲击,评级利差呈现“急剧走阔-缓慢收敛”的特征。2023年以来,城投化债背景下,信用风险缓释,货币环境宽松,理财规模稳定增长,机构普遍通过拉长久期或下沉资质追求更高的收益,信用利差和评级利差系统性压缩,并维持在历史低位。

以5年银行二级资本债为例,用中债5年银行二级资本债(AA+)减去5年AAA中票的到期收益率,如下图,可以看到,自2018年以来,历次市场调整中利差的上限是在逐步降低的,2020年最高超过60bp,2022年最高是50bp,2024年很长一段时间利差接近于0,随后波动幅度缩小到20bp以内。

数据来源:Wind,汇添富基金

未来信用利差和评级利差还会走阔吗?这是笔者近一年跟机构投资者交流中,最常被问到的问题。历史上评级利差走阔基本来自三个原因:第一,无风险利率上行;第二,信用风险发酵;第三,流动性风险冲击。第一个理由目前看风险不大,随着宏观经济进入高质量发展新阶段,融资需求恢复呈现结构性特征,通胀较温和,利率缺乏大幅上行的基础。第二个理由暂时也不担心,现有发行人以国企为主,且城投化债稳步推进,再融资环境非常友好,付息压力减轻。第三个理由存在不确定性,债券低收益低波动的状态存在不稳定性,过于一致的市场预期往往蕴含波动率放大的可能,届时将为负债稳定的投资者提供配置机会。

特别需要补充的是,历史数据具有一定的局限性,利率周期和实体融资结构都发生了很大变化,信用债市场的发行人和投资者结构也跟过去不同,简单的归纳不一定能提供判断市场未来走向的依据。我们需要不断审视市场现象背后的逻辑,修正分析框架,才能做出更有前瞻性的判断,获取投资上的超额收益。

金融的本质是给风险定价。信用债作为没有抵押物的融资手段,本应提供额外的风险补偿,投资者通过对发行人信用资质的深入分析,承担一定的信用风险,获得高于无风险利率的票息。但结合当前的宏观、政策环境,以及信用债供需的实际情况,信用债市场可能在一段时间内会继续维持低利差低波动的状态,评级利差仍然是非常重要的策略视角。作为公募基金产品,我们需要在保持稳定风格的前提下,提高精细化管理的能力,持续优化组合结构,密切跟踪估值水平和潜在风险,为投资者提供稳定可预期的风险收益特征。

风险提示: 基金有风险,投资需谨慎。本资料涉及的观点和判断仅代表我们对当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化。本资料仅为宣传材料,不作为任何法律文件,本文仅用于沟通交流之目的,不构成任何投资建议。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证,投资人应当仔细阅读《基金合同》《招募说明书》《产品资料概要》等法律文件以详细了解产品信息。

新财网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。读者应详细了解所有相关投资风险,并请自行承担全部责任。本文内容版权归新财网投稿作者所有!文中涉及图片等内容如有侵权,请联系编辑删除。