四川大决策投顾 摘要:功率半导体行业的投资逻辑正迎来结构性重塑。其核心驱动力已从单一的新能源汽车与光伏储能,扩展至AI数据中心带来的全新增长极。AI算力爆发催生了对高效电源的刚性需求,引发高端产能的结构性紧缺。叠加国产替代的确定性趋势,具备IDM垂直整合能力与核心技术壁垒的龙头企业将享有更高的成长溢价。

1.功率半导体行业概述

功率半导体作为电力电子系统的核心部件,在新能源汽车、工业自动化、光伏发电、储能系统及消费电子等领域具有不可替代的关键作用。其核心功能在于实现电能的高效转换与控制,涵盖整流、变压、变频及功率放大等关键环节,为电力系统稳定运行提供保障。功率半导体器件具备高耐压、大电流承载能力,以及出色的热稳定性和抗干扰性能,确保其在复杂工况下仍能保持高效运行。近年来,随着全球能源结构转型与智能制造加速推进,功率半导体需求持续攀升,尤其在新能源汽车和工业设备领域,其作为电能转换核心的地位日益凸显。与此同时,功率半导体技术持续迭代升级,以满足更高频率、更大功率的应用需求。

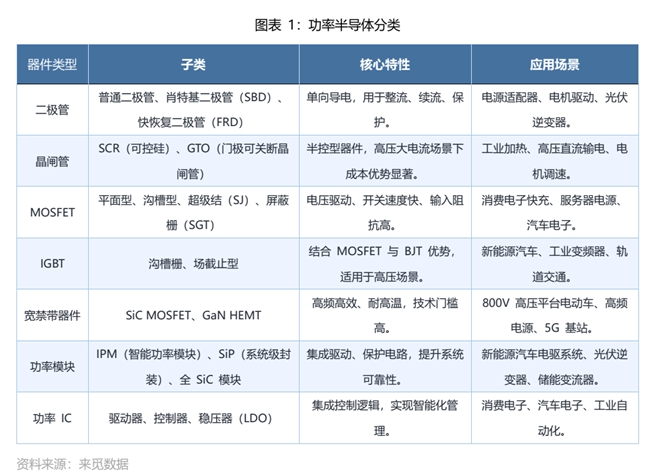

功率半导体结构简单,但分类方式多样,可以根据材料分为硅基器件、化合物器件等,也可以根据应用分为新能源汽车器件、电力电子器件、消费电子器件。还可以根据电压等级分为低压器件(<100V)、中压器件(100-1200V)、高压器件(>1200V)。一般而言,我们常根据器件类型将功率半导体分为二极管、晶闸管、MOSFET、IGBT 等。

2.AI 数据中心需求驱动,功率半导体从下行出清走向复苏

从周期角度看,功率半导体自 2022 年起经历了明显下行:产能过剩、光伏储能海外需求不及预期,叠加消费电子疲弱,上游晶圆产能利用率自 2023年第一季度开始大幅下滑,8 英寸与 12 英寸产能 2023 年一度跌至 65%–75%区间,多家厂商采取“以价换量”策略推动库存去化。2024 年随下游订单温和反弹而改善;光伏储能库存在 2024Q1 基本完成出清,2024Q2 起带动 IGBT等高压器件率先修复。

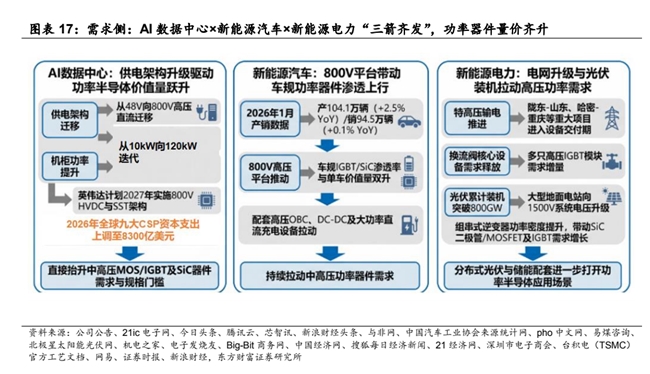

AI 数据中心×新能源汽车×新能源电力"三箭齐发",功率器件量价齐升。全球需求侧正迎来结构性爆发,AI数据中心、新能源汽车与新能源电力“三箭齐发”,共同推高功率器件市场天花板。AI算力集群功耗激增,单机柜功率突破100kW,驱动UPS、服务器电源及液冷系统对高压、高频功率器件(如SiC MOSFET)需求呈指数级增长;新能源汽车800V高压平台加速渗透,电驱系统、OBC及BMS带动IGBT与SiC模块用量翻倍,单车半导体价值量较燃油车提升近5倍;光伏风电装机扩容叠加储能刚需,电网侧变流器与户用逆变器持续放量,进一步拉长功率器件景气周期。三重动能叠加下,高端功率器件供需紧平衡,量价齐升态势明确,第三代半导体正成为破局关键。

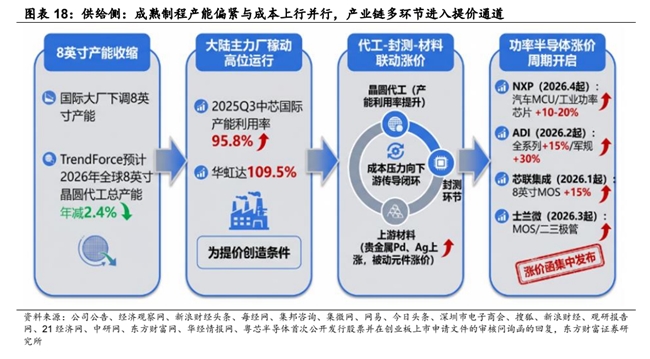

供给侧结构性矛盾日益凸显,8英寸及部分6英寸硅基晶圆成熟制程产能持续吃紧,成为制约功率器件放量的核心瓶颈。一方面,上游硅片、电子特气及金属化材料价格普涨,叠加人工与能源成本攀升,推动晶圆制造成本不断上行;另一方面,IDM大厂产能优先向高毛利车型倾斜,消费级及通用工业品类供给收缩,代工厂(Foundry)交期延长至40周以上。成本压力沿产业链向下游传导,封装测试、模组组装环节亦同步提价,多家头部厂商已发布涨价函,部分分立器件涨幅达10%-20%。在产能扩张滞后于需求爆发的背景下,卖方市场格局确立,供应链安全取代低价采购成为下游客户的核心考量。

3.全球功率半导体竞争格局:国际巨头垄断高端,国产替代空间广阔

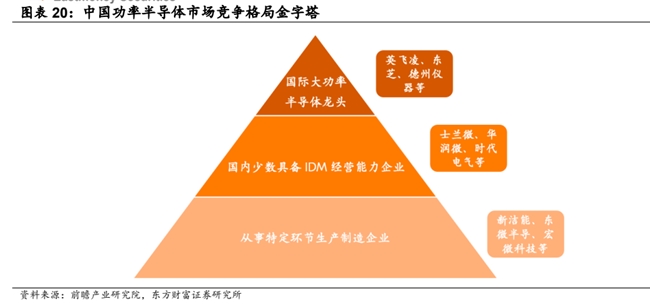

全球功率半导体行业整体呈现“国际巨头主导高端、国内厂商

加速追赶”的竞争格局,国际龙头企业英飞凌、安森美、意法半导体等凭借技术、专利及车规级认证优势,占据全球功率半导体市场主要份额,尤其在碳化硅(SiC)等第三代半导体高端领域垄断地位明显。国内企业如士兰微、比亚迪半导体等通过技术突破和产能扩张,全球市占率稳步提升,2024 年士兰微市占率 3.4%,比亚迪半导体市占率 2.9%,分列全球第六和第七。但国内企业整体在技术、产品、市场等方面与国际龙头企业仍存在一定差距,在功率半导体领域尚存在较大的国产替 代空间。根据 Yole 相关数据统计,2022 年 IGBT市场集中度更高,行业 CR3 达到 51%。据观研天下整理,2019–2022 年间,国内企业斯达半导全球 IGBT 模块市占率由 2.5%提升至 4.3%,时代电气自2021 年起进入 Top10,市占率由 2.0%增至 4.1%,但整体仍被海外巨头垄断。中国功率半导体市场呈现“顶层国际 IDM 巨头—中层少数本土 IDM—底层大量单环节厂商”的金字塔格局,成熟 IDM 如华润微、士兰微、时代电气已在车规 IGBT、超结 MOS 等中高端领域取得突破,但整体国产化率仍偏低,新一轮国产替代将在车规级、电网与 AI 数据中心等高门槛应用中展开。

功率半导体行业投资逻辑与个股梳理

功率半导体行业的投资逻辑正迎来结构性重塑。其核心驱动力已从单一的新能源汽车与光伏储能,扩展至AI数据中心带来的全新增长极。AI算力爆发催生了对高效电源的刚性需求,引发高端产能的结构性紧缺。叠加国产替代的确定性趋势,具备IDM垂直整合能力与核心技术壁垒的龙头企业将享有更高的成长溢价。

风险提示:AI 发展不及预期、行业竞争加剧、上游原材料价格波动。

参考资料来源:

1.2025-8-19来觅研究院——能源革命与人工智能重塑需求,功率半导体赛道投融资回暖

2.2026-5-8东方财富证券——稀缺晶圆代工铸就护城河,Al+特高压双轮驱动成长

投资顾问:廖敏(执业编号A1140622020002)

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)

新财网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。读者应详细了解所有相关投资风险,并请自行承担全部责任。本文内容版权归新财网投稿作者所有!文中涉及图片等内容如有侵权,请联系编辑删除。